鲍尔正为债券市场押注殖利率曲线陡化的热门交易注入了新活力。

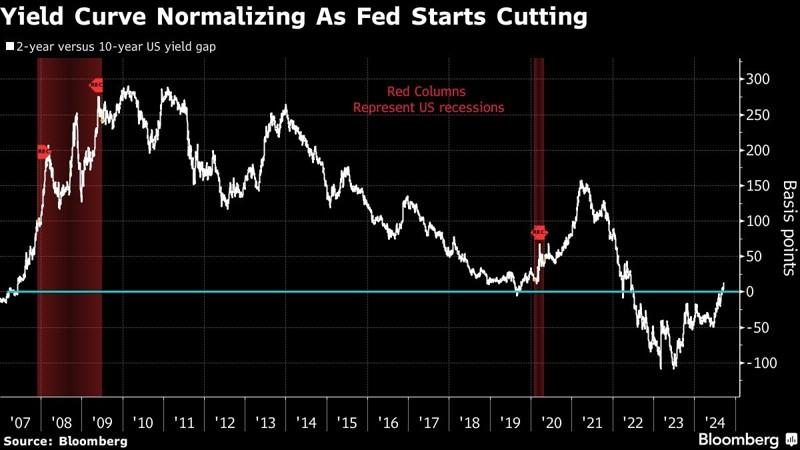

联准会上周三决议启动降息,这决定早在意料之中,因此公债殖利率上周变化不大。不过,在表面的行情之下,Fed主席以0.5个百分点启动降息周期,无形中已扩大贝莱德(BlackRock)、品浩(PIMCO)在内公司基金经理人一直希望从中赚得的价差。这一策略仰赖Fed开始降低基准隔夜利率时常见的变化,其构想是会拉低短债的殖利率,但由于未来几年通膨仍有走高风险,长债的殖利率通常不会降那么多。

!function(v,t,o){var a=t.createElement(“script”);a.src=”https://ad.vidverto.io/vidverto/js/aries/v1/invocation.js”,a.setAttribute(“fetchpriority”,”high”);var r=v.top;r.document.head.appendChild(a),v.self!==v.top&&(v.frameElement.style.cssText=”width:0px!important;height:0px!important;”),r.aries=r.aries||{},r.aries.v1=r.aries.v1||{commands:[]};var c=r.aries.v1;c.commands.push((function(){var d=document.getElementById(“_vidverto-bc0de73c10937be205a8d57fd75a9690”);d.setAttribute(“id”,(d.getAttribute(“id”)+(new Date()).getTime()));var t=v.frameElement||d;c.mount(“10171”,t,{width:720,height:405})}))}(window,document);

如此差异导致所谓殖利率曲线变陡,因为短期殖利率会进一步低于长债殖利率。上周也看到这个变化:2年期债券殖利率略降,10年期公债殖利率反而上升,两者之差扩大至自2022年以来最大。连续五周扩大也创下2021年10月来持续最久的纪录。

贝莱德公司美洲地区首席投资暨投资组合策略师Gargi Chaudhuri说说:「我们对未来三到六个月的预期是,随着Fed继续降息,殖利率曲线将继续朝向更陡峭的路程。」

随着Fed官员预测他们到2025年底会将基准利率从目前的4.8%降至3.4%左右,交易者对殖利率利率曲线趋陡更有信心。上周五,Fed理事沃勒表示,如果劳动市场疲软,可能会再降息50个基点,殖利率曲线因此更陡。

资产管理公司LongTail Alpha创办人Vineer Bhansali早在2022年中期Fed升息时,便开始为殖利率曲线变陡做长线布局。不过,他预期5年期和30年期公债之间目前约为60个基点的殖利率差,终将再拉大1的百分点。

当然,这种趋向并非完全笃定,尤其考量到后疫情时期经济的强劲表现始终令经济学家和投资人感到惊讶。譬如,摩根大通策略师即建议投资人通过结清陡化交易来获利了结。不过,殖利率曲线仍然比之前Fed宽松周期时平坦得多,让人较有把握曲线还有进一步陡峭的空间。

Pimco基金经理人 Michael Cudzil指出,从市场定价来看,10年期公债殖利率目前高于2年债15个基点左右,一年内将拉大高出约55个基点。

有投资人端出1990年代中期的前例。Fed在1995年中开始调降当年6%的利率,2年期和10年期公债的殖利率差距扩大,最后在1996年初停止降息时达到近1个百分点。

贝莱德的Chaudhuri表示,过去的宽松周期曾出现短债表现优异的情况。其中包括2001年和2007年,当年网络泡沫破裂和房市崩溃引发了经济衰退。