{kind=link}

美债、金银铜、美股、非美货币全天承压,一方面据央视新闻,美国共和党赢得国会众议院控制权。另一方面鲍威尔称美联储不需要匆忙地降息,市场削减美联储降息押注,美联储12月降息25个基点概率从82.5%砍至60.6%。强美元冲击一切,美元指数盘中站上107关口上方续创逾一年新高,日元跌破156关口,欧元自2023年10月以来首次跌破1.05,现货金盘中一度下逼2530美元。

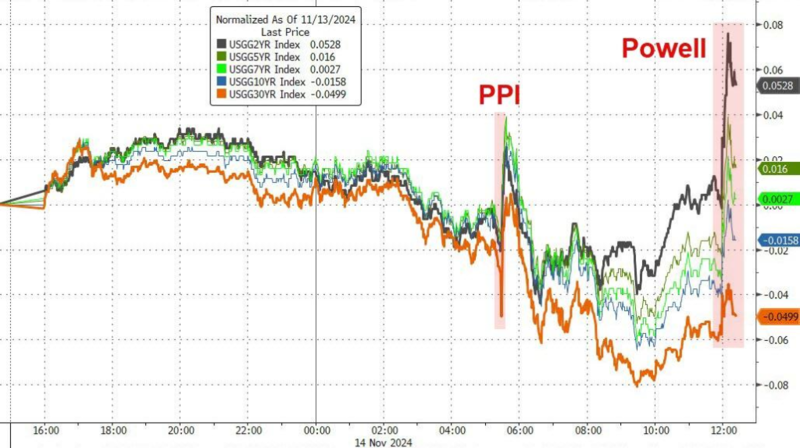

经济数据方面,美国10月PPI全线回升,同比涨2.4%高于预期,服务业粘性加剧,剔除食品和能源的10月核心PPI环比增0.3%快于预期,加之周三公布的10月CPI同比增长加速,表明美联储的通胀之战尚未获胜。美国上周首次申请失业救济人数降至21.7万人,创5月份以来的最低水平。中金公司研报指出,仍需关注12月会议前最后一份非农和通胀报告,如果数据超出预期,美联储可能保持12月不降息的灵活性。

美联储票委理事库格勒表示,必须同时关注就业、通胀目标。如果通胀停滞或上升,暂停降息是合适的。如果就业市场突然放缓,逐步降息是合适的。2024年FOMC票委、美国里士满联储主席巴尔金称,缩表(QT)意在让资产负债表正常化,而不是紧缩。

国际方面,受美国可能实施的关税措施影响,市场对欧元区经济前景的担忧增加,交易员提高对2025年欧洲央行降息押注,预计欧洲央行到2025年12月将累计降息146个基点,为10月底以来最高,德国两年期国债收益率一度下跌6个基点至2.10%。Econostream Media报道称,欧洲央行官员讨论了连续降息的可能性。另外,墨西哥央行降息25个基点,至10.25%,符合预期。

鲍威尔的言论使降息预期明显降低,目前12月降息的可能性不到61%

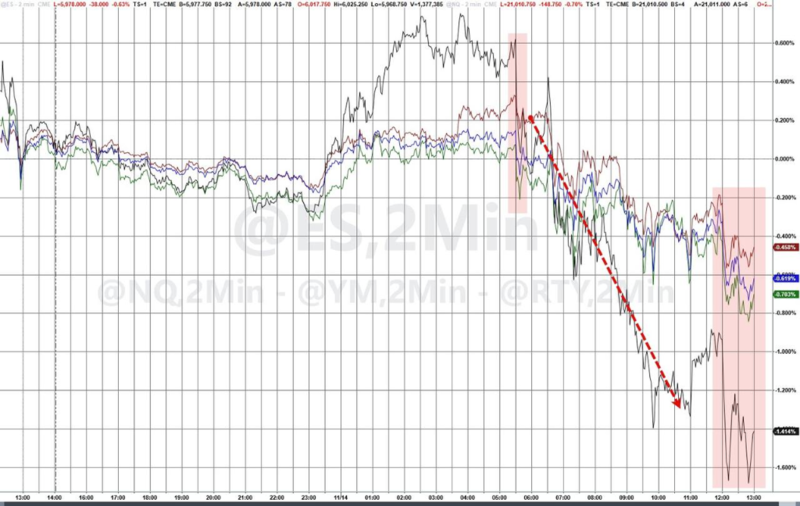

美联储主席鲍威尔表示,美联储不需要急于降息,令美国股指跌幅扩大并收于日低附近,道指一度跌逾250点,除能源和科技外所有板块均走低,特朗普交易继续退潮:

美股三大指数齐跌。标普500指数收跌36.21点,跌幅0.60%,报5949.17点。与经济周期密切相关的道指收跌207.33点,跌幅0.47%,报43750.86点。科技股居多的纳指收跌123.07点,跌幅0.64%,报19107.65点。纳指100指数收跌0.66%。衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收跌0.27%。对经济周期更敏感的罗素2000小盘股指数收跌1.37%。恐慌指数VIX收涨2.14%,报14.32。

鲍威尔言论加剧股市跌势

美股行业ETF多数收跌,特朗普的卫生部长提名人消息让生物科技ETF跌约2.6%。医疗业ETF、可选消费ETF、网络股指数ETF至多跌约1.6%,银行业ETF跌超0.8%,科技行业ETF跌超0.3%,半导体ETF则收涨超0.2%,能源业ETF涨约0.4%。

标普500指数的11个板块多数下跌。工业板块跌1.69%,可选消费板块跌1.54%,医疗保健板块跌1.54%,房地产板块跌0.93%,原材料板块跌0.7%,电信板块跌0.66%,公用事业板块跌0.38%,金融板块跌0.26%,必选消费板块跌0.22%,信息技术/科技板块涨0.05%,能源板块涨0.14%。

“科技七姐妹”涨跌不一。谷歌A收跌1.84%,特斯拉收跌5.77%,亚马逊收跌1.22%,“元宇宙”Meta收跌0.49%,因违反欧盟反垄断规定被罚款近8亿欧元,Meta将对欧盟委员会的决定提出上诉。英伟达收涨0.33%,盘初涨近2%后一度转跌。苹果收涨1.38%,微软收涨0.4%。

芯片股多数上涨。费城半导体指数涨1.4%领跑后收跌0.03%。行业ETF SOXX收跌0.06%。英伟达两倍做多ETF收涨0.43%。阿斯麦ADR涨5.7%后收涨2.9%,AI需求依然强劲,公司预计未来五年销售增长率平均为8%到14%。英特尔收涨0.44%。Arm控股收涨0.93%。台积电ADR收涨0.99%,高通收涨2.21%,科磊收涨0.07%,AMD收跌0.33%,美光科技收跌0.74%,安森美半导体收跌2.15%,博通收跌1.84%,Wolfspeed收跌5.82%。

AI概念股集体走低。超微电脑收跌11.41%,Serve Robotics收跌6.1%,戴尔科技收跌0.07%,BullFrog AI收跌6.2%,C3.ai收跌3.19%,甲骨文收跌1.36%,CrowdStrike收跌1.01%,Palantir收跌2.5%,Snowflake收跌1.12%,英伟达持股的AI语音公司SoundHound AI收涨5.74%,BigBear.ai收涨1.17%。

中概股普跌。纳斯达克金龙中国指数收跌1.81%,报6449.21点。ETF中,富时中国3倍做多ETF(YINN)收跌3.16%,中国科技指数ETF(CQQQ)收跌2.60%、中概互联网指数ETF(KWEB)收跌1.51%。富时A50期指连续夜盘收跌0.36%,报13478.000点。

热门中概股中,极氪收跌23.68%,沃尔沃汽车将所持领克30%的股份出售给极氪,交易对价为54亿元。B站收跌12.8%,移动游戏、广告营收大增,B站Q3营收同比增长26%,经调净利润首次转正。房多多收跌10.13%。京东收跌6.56%,Q3营收同比增长5%超预期,净利润大增48%,活跃用户连续三季双位数增长。名创优品收跌6.35%,小鹏汽车收跌5.39%,蔚来收跌3.9%,携程网收跌3.46%,阿里巴巴收跌1.54%,拼多多收跌0.95%,理想汽车收跌0.54%,百度收跌0.48%。网易收涨10.41%,受游戏业务拖累,三季度营收和净利润双双萎缩,但端游表现亮眼,收入同环比均实现两位数增长。

比特币期货跌超1.9%,加密货币概念股多数下跌。加密货币“妖股”优点互动收跌7.69%,Riot Platforms收跌6.35%,加密货币交易所巨头Coinbase收跌2.07%,“比特币持仓大户”微策投资MSTR收跌0.22%,Mercurity Fintech ADR收跌34.5%。

报道称特朗普团队拟取消7500美元电动汽车税收抵免,电动车概念股大跌。Nikola收跌22.76%,Workhorse收跌14.49%,“特斯拉劲敌”Rivian收跌14.3%,文远知行ADR收跌17.07%,贾跃亭的FFIE收跌2.82%。

其他重点个股:(1)特朗普媒体科技(DJT)收跌6.71%。(2)迪士尼收涨6.23%,盘中一度涨近12%,第四财季调整后每股收益高于预估。(3)时尚奢侈品集团Capri Holdings收涨4.43%,Tapestry收涨12.8%,此前Capri Holdings宣布终止与Tapestry的合并。(4)思科收跌2.13%,上季营收下降6%仍优于预期,上调后全年指引略逊。(5)13F报告显示,伯克希尔哈撒韦三季度减持苹果、美国银行、犹他美容、特许通讯等股票。三季度末对美国银行的持股比例为10.4%。重仓股包括苹果、美国运通、美国银行、可口可乐、以及雪佛龙。(6)“平价减肥药供应商”Hims & Hers Health(HIMS)收跌24.46%,创美国IPO以来最差单日表现。亚马逊向Prime会员推出对标该公司的电子健康产品,分析师称Hims面临“严峻威胁”。

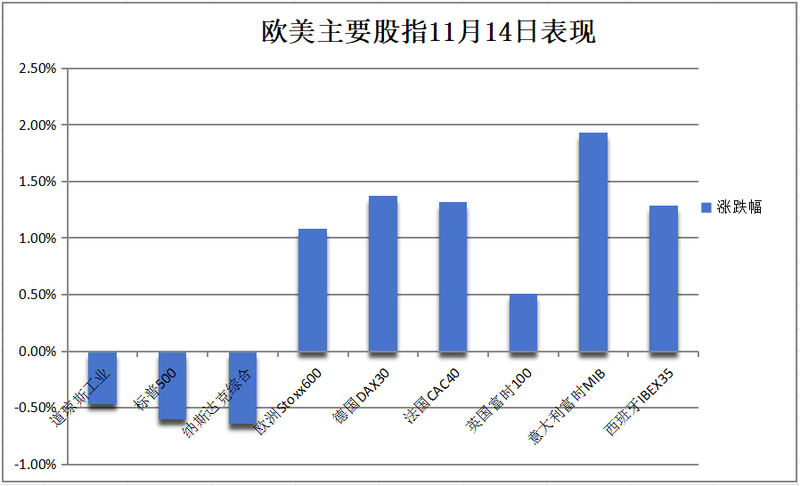

欧洲股市收涨逾1%,止步两日连跌,法、德股指均涨超1%,欧元区蓝筹股Stoxx 50指数一度涨2%,亏损的英国奢侈品公司博柏利公布改革计划后收涨18.7%:

泛欧STOXX 600指数收涨1.08%。欧元区STOXX 50指数收涨1.97%。富时泛欧绩优300指数收涨1.04%。

科技股涨3.13%领涨,而汽车和石油天然气股均涨约1.7%。欧股西门子收涨4.91%,股价创历史新高,公司第四财季营收超预估。

德国DAX 30指数收涨1.37%。法国CAC 40指数收涨1.32%。荷兰AEX指数收涨1.33%。意大利富时MIB指数收涨1.93%。英国富时100指数收涨0.51%。西班牙IBEX 35指数收涨1.29%。

欧股投资回报率落后美股的幅度创出近30年来最大。特朗普当选美国总统后,全球资金更倾向于投资美国资产,这可能进一步加剧欧股落后的局面。今年迄今,标普500指数已涨约25%创历史新高,而欧洲斯托克600指数仅涨约5%。

鲍威尔打击交易员对美联储的降息预期,对利率更敏感的两年期美债收益率尾盘转涨,逼近四个月高位,货币市场上调对欧洲央行更快、更大幅度降息的预期,德国国债牛市趋陡:

美债:尾盘时,美国10年期基准国债收益率跌1.58个基点,报4.4354%,日内交投于4.4808%-4.3863%区间,北京时间09:02刷新日高,21:30发布美国一周就业数据和PPI指标时出现一波反弹,01:28刷新日低,美联储主席鲍威尔04:00讲话打击市场的降息预期,收益率一度回升至平盘。两年期美债收益率涨5.28个基点,报4.3448%,日内交投于4.2396%-4.3638%区间,鲍威尔讲话释放出偏鹰派的立场,收益率从平盘直线拉升并刷新日高。

汇丰把2025年底10年期美国国债收益率预测上调至3.5%,先前预测为3%。

欧债:尾盘时,10年期德债收益率跌4.9个基点,报2.341%。两年期德债收益率跌6.3个基点,报2.102%。10年期英债收益率跌3.7个基点。两年期英债收益率跌6.2个基点。10年期法债收益率跌6.8个基点。10年期意债收益率跌8.5个基点。

受鲍威尔讲话影响,美债收益率大幅上涨,其中短期债券收益率领先

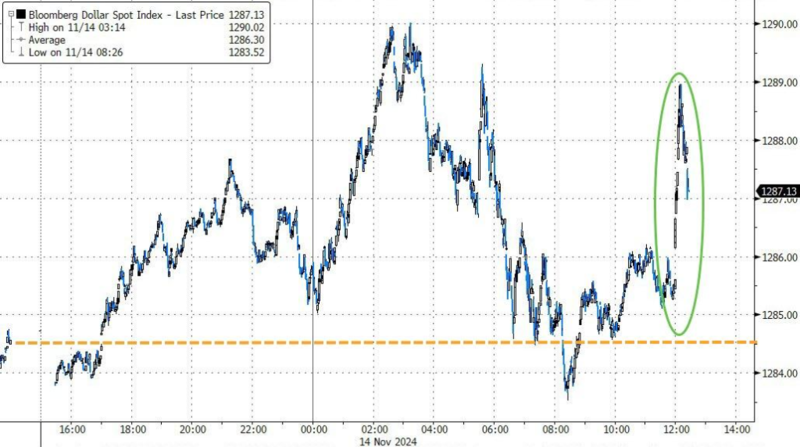

美元指数在鲍威尔讲话日涨0.4%,盘中站上107关口上方,连涨五日,续创逾一年新高。日元兑美元自7月份来首次跌破156关口,欧元兑美元盘中自2023年10月以来首次跌破1.05,离岸人民币跌近百点,欧股时段一度跌200点短暂失守7.26元,比特币期货跌超1.9%:

美元:美元指数DXY尾盘涨0.39%,报106.901点,日内大起大落,北京时间19:14涨至107.064点,为2023年11月1日以来首次涨穿107点关口(当天顶部107.113点),随后转而在00:26刷新日低至106.382点,美联储主席鲍威尔讲话后涨幅显著扩大。彭博美元指数涨0.27%,报1288.18点,日内交投区间为1283.52-1290.02点。

鲍威尔讲话后美元应声上涨

非美货币:欧元兑美元跌0.32%报1.0530,一度跌穿1.05关口为2023年10月13日以来首次,英镑兑美元跌0.30%至四个月最低,美元兑瑞郎涨0.52%;商品货币对中,澳元兑美元跌0.55%至三个月最低,纽元兑美元跌0.52%,美元兑加元涨0.43%。瑞典克朗兑美元跌0.11%,挪威克朗兑美元跌0.12%。

日元:日元兑美元尾盘跌0.53%,报156.28日元,日内交投区间为155.35-156.42日元。据彭博,日本政府充实经济刺激方案细节,拟向低收入家庭发放3万日元补助。

离岸人民币(CNH):离岸人民币兑美元尾盘跌101点,报7.2538元,日内整体交投于7.2364-7.2665元区间。

加密货币:市值最大的龙头比特币期货尾盘跌1.92%,报88520.00美元。第二大的以太币期货尾盘跌1.89%,报3136.00美元。

国际油价收涨约0.4%,美油一度涨1.4%短暂升穿69美元,尽管国际能源署IEA预言全球油市明年面临逾百万桶/日的供应过剩,美国上周EIA汽油库存锐减超400万桶,总量创两年新低,意味着需求反弹至一年前高位,支撑油价走高:

美油:WTI 12月原油期货收涨0.27美元,涨幅超过0.39%,报68.70美元/桶。美油亚洲午盘时段最低跌超0.7%下逼67.90美元,美股盘前最高涨超1.4%上逼69.40美元。

布油:布伦特1月原油期货收涨0.28美元,涨幅0.39%,报72.56美元/桶。布油欧股盘前最低跌近0.7%失守71.80美元,美股盘前最高涨超1.3%升破73.20美元。

消息面上,国际能源署(IEA)发布月报称,如果OPEC+继续推进恢复生产的计划,全球石油供应过剩将进一步加剧。美国上周EIA原油库存增超200万桶,成品油汽油库存锐减超400万桶。由于油需疲软,瑞银将布伦特原油价格预测从之前的每桶 87美元下调至每桶80美元。

天然气:美国12月天然气期货收跌约6.64%,报2.7850美元/百万英热单位。欧洲基准的TTF荷兰天然气期货涨5.53%,报46.275欧元/兆瓦时。ICE英国天然气期货涨5.43%,报116.800便士/千卡。

原油价格微涨

强美元施压金属,伦敦基本金属普跌,黄金跌至两个月低点,继共和党在11月5日的大选中大获全胜之后,金价已暴跌逾170美元:

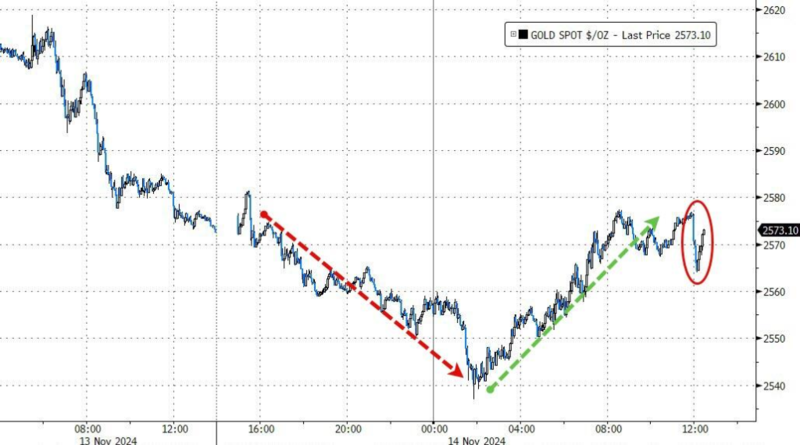

黄金:COMEX 12月黄金期货尾盘跌0.59%至2571.20美元/盎司,北京时间17:52刷新日低至2541.50美元。现货黄金欧股早盘最低跌超1.4%下逼2530美元,美股盘中一度V型反弹,鲍威尔讲话后重新转跌,尾盘跌0.25%,报2566.54美元/盎司。

白银:COMEX 12月白银期货尾盘跌0.38%至30.545美元/盎司,北京时间17:51刷新日低至29.750美元。现货白银欧股早盘最低跌近2.1%失守29.70美元,尾盘最高涨超1.1%上逼30.70美元。

伦敦工业金属中,伦铅和伦锡收跌约2.4%,伦锌跌约1.3%:伦铜收跌57美元,跌幅0.63%,报8990美元/吨。COMEX铜期货跌0.11%,报4.0783美元/磅。伦铝收跌14美元,报2516美元/吨。伦铅收跌48美元,跌幅2.39%,报1960美元/吨。伦锌收跌38美元,跌超1.27%,报2942美元/吨。伦镍收跌111美元,报15619美元/吨。伦锡收跌731美元,跌超2.46%,报28932美元/吨。伦钴收平,报24300美元/吨。

现货金先跌后涨,随后重新转跌