{kind=link}

安省政府自2017年首次实施海外买家税以来已收税超过10亿加元,其中约一半的收入与多伦多的房屋有关。面对这块肥肉,多伦多市也希望实施自己的10%市政非居民投机税(Municipal Non-Resident Speculation Tax,简称MNRST),并预计这可能会为2025年增加约1500万加元的市政新收入。现在这项MNRST税在市政府网站上已经悄悄开始实行了。

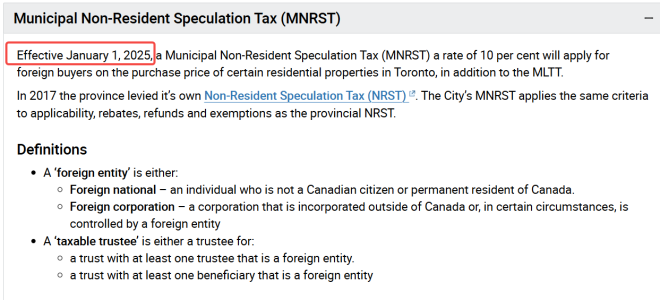

多伦多市政府从2025年1月1日开始实施了MNRST, 只针对“外国人”在多伦多市买房。MNRST是对现有的多伦多市土地转让税(Municipal Land Transfer Tax,简称 MLTT)的补充,这意味着外国人在多伦多买房除了土地转让税外,现在还要交省市两级的海外买家税,NRST(安省25%)和MNRST(多伦多10%)。

根据多伦多市政府给出的定义:

“外国实体”包括:

外国个人:非加拿大公民或永久居民的个人

外国公司:在加拿大境外注册成立的公司,或受外国实体控制的公司

应税受托人是指:

信托的受托人,至少有一个受托人是外国实体。

信托的受益人:该信托至少有一个受益人是外国实体。

哪些房产适用 MNRST?

MNRST适用于包含至少一单元但不超过六个单元的住宅房,比如,独立屋、半独立屋、镇屋、共管公寓单元等。

但是MNRST不适用于以下物业类型:

多户住宅公寓

超过六个单元的建筑

农业用地

商业用地

工业用地

税款计算依据

MNRST基于“对价金额”计算,通常是购买土地所支付的金额加上购买协议中所包含的抵押或债务余额。

在某些情况下,如以下情形,税款计算依据为土地的“公平市场价值”:

租赁期限可能超过50年的租赁转让;

从公司转让土地给其股东;

转让土地给公司并发行公司股份。

豁免条款

与省级豁免一致,以下情况可能免除MNRST:

省提名移民:在购房或取得时被安省移民提名计划提名的外国人,并已申请或承诺申请成为加拿大永久居民。

受保护人士:根据《移民与难民保护法》第95条规定,在购房或取得时获得难民保护的外国人。

配偶:与加拿大公民、加拿大永久居民、省提名移民或受保护人士共同购买住宅物业的外国人,其身份符合《土地转让税法》的定义。

实施与征收

与土地转让税程序一致,市政府将与Teranet公司及省政府合作,负责MNRST的征收和执行,以及相关信息的共享。

针对外国买家的土地转让税(MLTT)和MNRST款项需在物业注册时缴清。

在注册过程中,所有纳税人需声明MNRST的纳税责任或申请豁免。